资讯

资讯随着技术的飞(fēi)跃发展,成本效益的提高,世界机器人市场比以往任何时候(hòu)都要活跃(yuè)。据国际机器人联合会(huì)公(gōng)布的数(shù)据(jù)显示,去年全球安装了(le)50万个(gè)工(gōng)业机器人,较之2018年创下的纪录高出22%。

也有不少行(háng)业人士预测,未来我(wǒ)们将比现在更依赖机器人(rén)来种(zhǒng)地(dì)、生产商品、照(zhào)顾老人(rén)小孩,一个全新的“机器人(rén)市场”正在形成。

人口红(hóng)利逐退,机器(qì)人产业高速(sù)发展

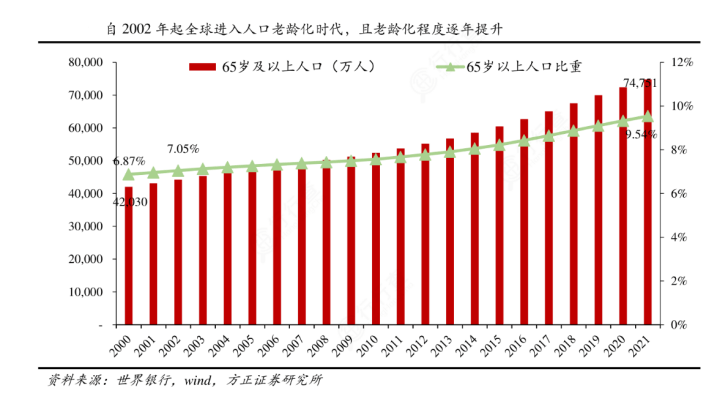

据(jù)世界银行数据,2000年全球65岁以上(shàng)人口为4.2亿(yì)人,占(zhàn)总人(rén)口比例6.87%;而2021年全球65岁人口以上人(rén)口(kǒu)达7.48亿人,占(zhàn)总人口比例(lì)为9.54%。根据联合国《人(rén)口(kǒu)老龄化及其社会(huì)经济后果》确(què)定(dìng)的人(rén)口老龄化划分标准,当一个(gè)国家或地(dì)区65岁(suì)及以上(shàng)人口占(zhàn)总人口比例超过(guò)7%时,则该国家或地区进入老(lǎo)龄化(huà)。由此可见,自2002年起全球已进入人口老(lǎo)龄化时代(65岁及以上人口占总人口比重(chóng)首次突破7%),已全面(miàn)进入人口老龄化阶(jiē)段,劳动力供给将进一步短缺。

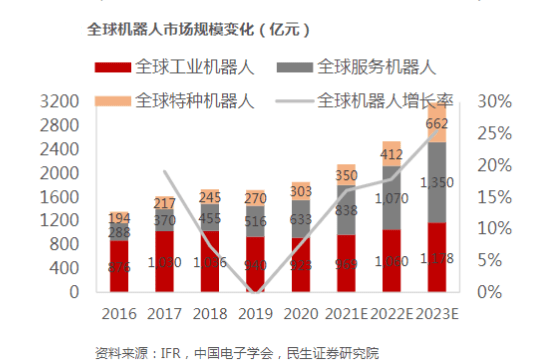

人口结构变化和劳(láo)动力成本上升刺激各行各业加速推进一(yī)二三产人工替代。根据中(zhōng)国电子学会发布(bù)的《中国机器人(rén)产业发展(zhǎn)报告(2021年)》,2021年工业机(jī)器人在(zài)全球(qiú)机器(qì)人(rén)市(shì)场中占比43%,服务(wù)机器(qì)人占(zhàn)比37%,特种机器(qì)人占比(bǐ)20%。2021年,预计(jì)全球(qiú)机器人市(shì)场规模达(dá)到(dào)335.8亿美元(约合(hé)2247亿元人民币),5年平均增长率(lǜ)约为11.5%。其中,工业机器人市(shì)场规模约为144.9亿美元(yuán),服务机(jī)器人125.2亿美元(yuán),特(tè)种机器(qì)人约为65.7亿美元。预计到2023年市场规模将(jiāng)突破477亿美(měi)元,市场规模进(jìn)一(yī)步扩(kuò)大。

机器(qì)人关键结构,微型驱动将持续受益

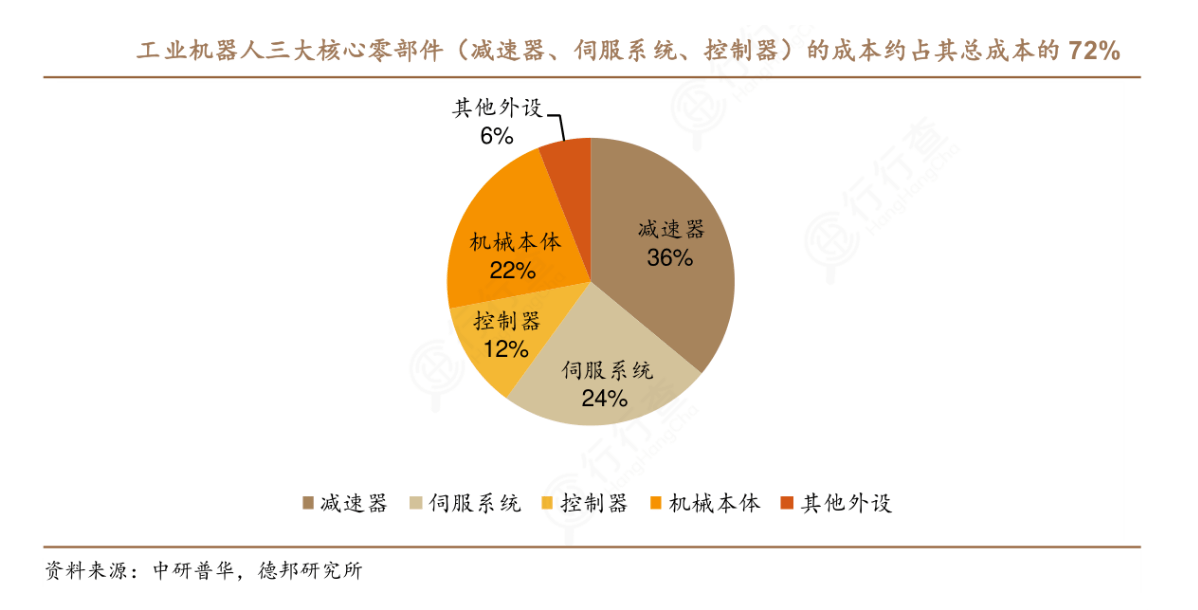

动(dòng)力(lì)系统是机器(qì)人(rén)关(guān)键的(de)核心部件,主要(yào)是机器人各个关节的执行器,包括减速器、伺服电机、控制器、丝(sī)杆等(děng)。

数据(jù)显示,核心零部件占(zhàn)比工业机器人(rén)成(chéng)本约 72%,其中减速器、伺服电机、控(kòng)制器占比分别约为 36%、24%、12%。人形机器人相(xiàng)较于传统工业机器人,自由(yóu)度大幅提升,预(yù)计(jì)将使用比工业机(jī)器人更多(duō)的减速器与电(diàn)机。假设按未来单台人形机(jī)器人配有 8 个 RV 减速器用(yòng)于四肢,腰部、胯关节等大(dà)负载处,20 个谐波减速器装配在小负载关(guān)节处,同(tóng)时配备(bèi) 28 个伺服(fú)电机进行(háng)测算,市(shì)场需求相当可观。

从竞争格局看,在机器(qì)人动力系统方面,国内产业链(liàn)相对来说比(bǐ)较薄弱。不过,近(jìn)年来,伴随关键技(jì)术的攻克,国内厂(chǎng)商竞(jìng)争力显著(zhe)增加,如深圳市兆威机电股(gǔ)份有限公司,从机(jī)器人实(shí)际场景出发,针对(duì)动力系统类舵机对寿命和(hé)噪音高标准要求,重点优化齿轮参数和新增离(lí)合(hé)机构,减少机器人关节和头部运动时外界冲击(jī),齿轮得到保护,实现小空间大传动比(bǐ)的特(tè)点,完成传(chuán)动轴六自由度灵活转换,加速了行(háng)业产品的(de)更新迭代(dài)。

机器人作(zuò)为(wéi)衡(héng)量一(yī)个国家科技创新水平和高端制(zhì)造发展水平的重要标志。尽管在机器(qì)人关(guān)键产业链环节国内仍然(rán)较为薄弱,但(dàn)在政策和市场双轮驱动下,国(guó)内(nèi)机器人(rén)产业日趋完整,加上中国拥有世界上(shàng)规模最大、门(mén)类最全、配套最完备的产业链体系。对(duì)于国内机器人产业链来说,完(wán)全具(jù)备“换道超车(chē)”的(de)“窗口”,有机会涌(yǒng)现出一批具备全球竞争(zhēng)力的机器人供应商(shāng)。

信息")